Retribuciones a los socios: dividendos y reducción de capital

Los socios de las sociedades mercantiles son acreedores a una serie de derechos derivados de su participación en la sociedad. De ellos, destacan los derechos económicos, es decir, la obtención de algún rendimiento a futuro.

Por: Antonio Martínez Ríos, Director de Planeación Estratégica Tax Advisors

En este artículo analizaremos las características, requisitos, gravamen y circunstancias de pago de dividendos y la reducción de capital, por las cuales, las sociedades mercantiles pueden retribuir a sus socios por su participación.

Los dividendos

Conforme al Octavo Tribunal Colegiado en Materia Civil del Primer Circuito, el dividendo es la cuota por acción que, de la utilidad distribuible, tiene derecho a recibir el accionista. Este se obtiene prorrateando el monto de los dividendos a distribuir entre el total de las acciones con derecho a esa distribución, según el acuerdo correspondiente de la asamblea general.

Requisitos

Para que la sociedad mercantil realice la distribución de dividendos se deben cumplir los siguientes requisitos:

- La aprobación por parte de la asamblea de socios o accionistas de los estados financieros de los cuales derive la distribución de dividendos (Art. 19, LGSM).

- Acta de asamblea ordinaria de socios o accionistas en donde se decrete y apruebe la distribución de dividendos en proporción a las aportaciones de cada socio o accionista (Art. 78, LGSM).

- Reconocimiento contable de los dividendos decretados como un pasivo de la sociedad que afecta a utilidades acumuladas (NIF C-11 Capital contable).

- La sociedad deberá emitir el CFDI de retenciones e información de pagos por dividendos (Art. 76, fracc. XI, LISR).

Gravamen

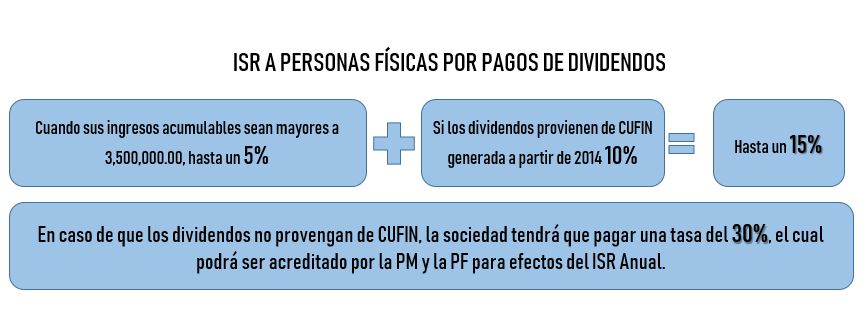

Las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda de aplicar la tasa del 30% al resultado del procedimiento descrito en el artículo 10 de la Ley del Impuesto Sobre la Renta (LISR). Este pago podrá acreditarse contra el ISR del ejercicio a cargo de la persona moral, sin embargo, cuando los dividendos o utilidades provengan de la Cuenta de Utilidad Fiscal Neta (CUFIN) no se estará obligado al pago del impuesto mencionado.

Asimismo, cuando los dividendos se paguen a personas físicas y provengan de la CUFIN generada a partir de 2014, se pagará un ISR adicional del 10% sobre el valor de los dividendos o utilidades distribuidos, el cual tendrá carácter de pago definitivo (Art. 140, segundo párrafo, LISR).

Por otra parte, conforme al artículo 140, primer párrafo, de la LISR y para efectos de la declaración anual, las personas físicas podrán acreditar el ISR pagado por la sociedad siempre que consideren como ingreso acumulable, además del dividendo, el monto del impuesto sobre la renta pagado por dicha sociedad. A razón de ello, es posible que se genere un ISR a cargo del 5% por el diferencial entre la tasa máxima del 35% para personas físicas ,y la tasa de ISR del 30% para personas morales.

Reducción de capital

Reducción de capital

La reducción de capital es, en principio, una diminución del capital social de una sociedad. En ella puede haber o no cancelación de acciones o partes sociales, con el objeto de restituir la inversión que en su momento efectuaron los accionistas.

El monto de la reducción del capital no se limita a la inversión inicial de cada uno de los socios, debido a los efectos de la inflación y otros valores que incrementan el valor de la retribución a favor de estos.

Requisitos

Para que la sociedad mercantil realice una reducción de capital deberá cumplir con lo siguiente:

- La aprobación por parte de la asamblea de socios o accionistas de los estados financieros a la fecha en que se efectúe la reducción (Art. 78, fracc. II, LISR).

- Acta de asamblea extraordinaria de socios o accionistas donde se discuta y apruebe la reducción de capital social.

- Reconocimiento contable de la reducción de capital disminuyendo el capital contribuido (NIF C-11 Capital Contable).

Gravamen

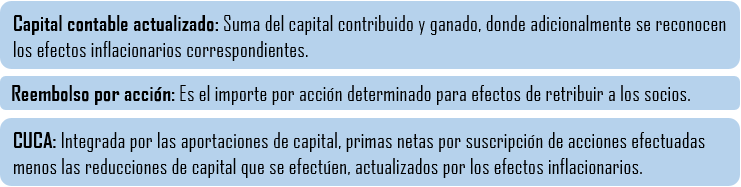

Como antecedente, se hacen las siguientes precisiones respecto a estos términos:

Ahora bien, esta operación se encuentra gravada cuando, para efectos fiscales, por la reducción de capital, ocurre una distribución de utilidades. La utilidad distribuida se determina a partir de dos comparativos, siendo el primero el importe del Reembolso por acción vs la CUCA por acción, y el segundo, el Capital Contable Actualizado vs el saldo total de la CUCA.

En caso de haber utilidad distribuida, se procederá a calcular el impuesto que corresponde a cada comparativo conforme al artículo 78 de la LISR y sus respectivas fracciones. El total del ISR a pagar será la suma de impuesto causado en ambas fracciones, el cual será enterado por la persona moral.

Conclusiones

Analizadas las característica y gravamen de cada una de las figuras correspondientes, se concluye que la elección de retribuir a los socios a través del pago de dividendos resulta favorable cuando se cumplen las siguientes condiciones:

- La sociedad es ganadora, es decir, que genera tanto utilidades contables como fiscales.

- Derivado del punto anterior, la sociedad cuenta con un saldo considerable en la Cuenta de Utilidad Fiscal Neta, lo que le permite distribuir dividendos provenientes de la misma y no está obligado al pago del ISR Corporativo.

En cambio, retribuir a los socios a través de reducción de capital resulta beneficioso cuando se satisfacen las siguientes circunstancias:

- Las utilidades de la sociedad no se ven reflejadas en el capital contable de la misma debido a que estas fueron retiradas previamente, o porque la sociedad genera pérdidas significativas. Ambas situaciones reducen el capital contable de la sociedad, lo que favorece a que no resulte utilidad distribuida por esta operación o sea mínima, para efectos de la segunda fracción del artículo 78 de la LISR.

- El saldo de la CUCA se puede incrementar con la implementación de estrategias que permitan una utilidad distribuida mínima o nula, para efectos de la primera fracción del artículo 78 de la LISR.