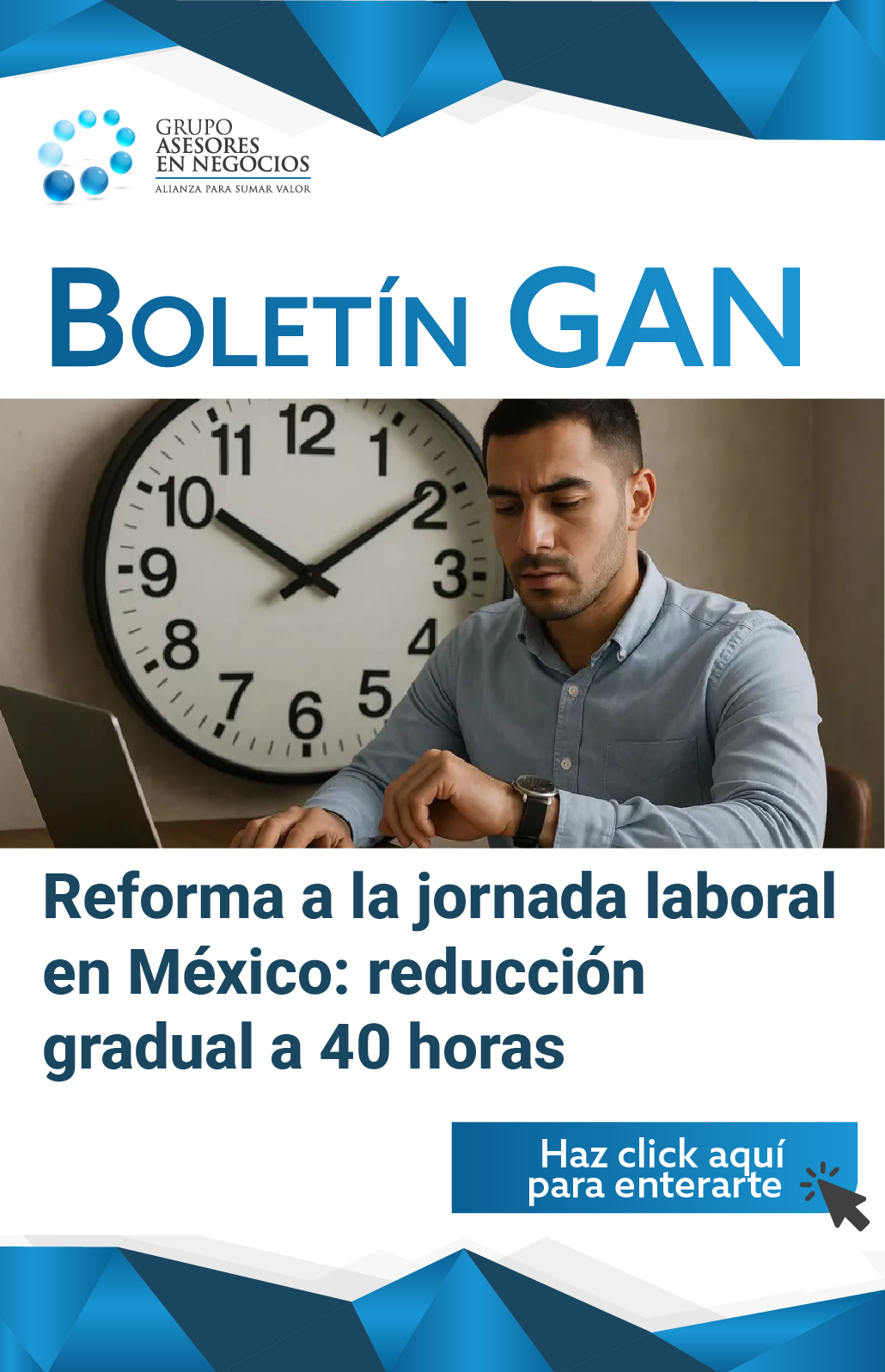

Alianza para Sumar Valor

Asesoría Fiscal, Contable, de Capital Humano, Financiera, Patrimonial y de Auditoría.

Teniendo casos de éxito maravillosos con cada uno de nuestros clientes

Preparados para dar solución a tus necesidades empresariales

Única firma especializada con soluciones integrales para tu empresa

Somos expertos en transformar los retos: Contables, Fiscales, Administrativos, Financieros, de Auditoría y Capital Humano, en oportunidades de negocio, que sumen valor por medio de un análisis y enfoque único de tipo multidisciplinario.

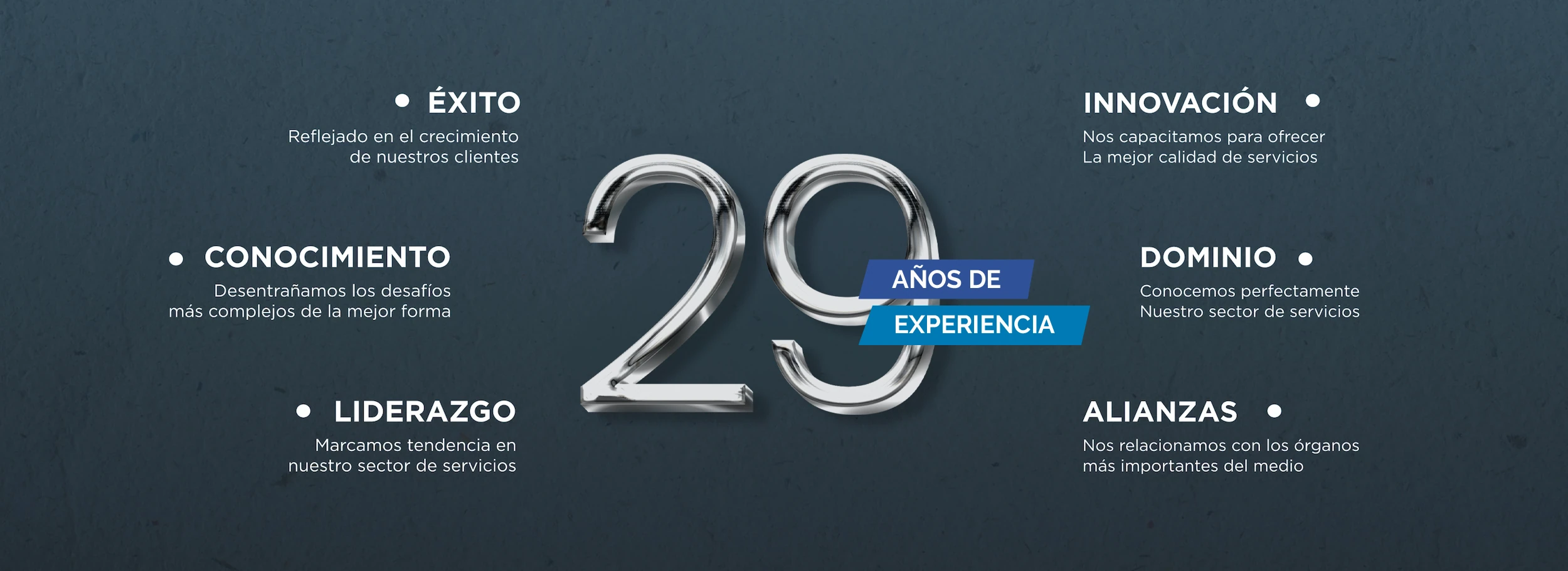

Reflejado en el crecimiento de nuestros clientes

Desentrañamos los desafíos más complejos de la mejor forma

Marcamos tendencia en nuestro sector de servicios

Nos capacitamos para ofrecer la mejor calidad de servicios

Conocemos perfectamente nuestro sector de servicios

Nos relacionamos con los órganos más importantes del medio

Con increíbles invitados y temas de actualidad que ayudarán a mejorar el desarrollo de tu empresa.

Con más de 27 años de experiencia en el mercado, hemos logrado que nuestros clientes confíen en nosotros como un aliado externo e independiente, con un servicio de calidad frecuente, oportuno, actualizado y confiable, siguiendo siempre las mejores prácticas de la industria.