Holding: Reestructuración corporativa y sus beneficios

El término reestructuración corporativa engloba diferentes acciones y decisiones que implican la transformación de una sociedad o grupo de sociedades en su ámbito organizacional, financiero y operativo.

Por: Antonio Martínez Ríos, Director de Planeación Estratégica Tax Advisors

El propósito es obtener un efecto económico positivo, como la obtención de financiamiento, la explotación de mercados e infraestructura, la optimización en la toma de decisiones y la administración de la sociedad o la modificación de su capital, entre otras o grado y la forma de reestructuración dependerá de las necesidades de la sociedad.

Algunas de las formas que se utilizan para realizar una reestructuración corporativa son la fusión, la escisión, la adquisición de acciones de otras sociedades y la constitución de un holding. Esta última es el objeto de análisis de este artículo.

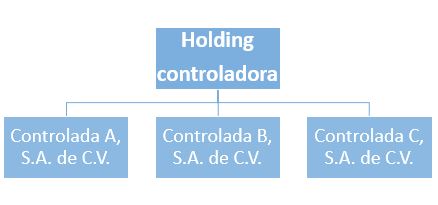

¿Qué es un holding?

Un holding es una sociedad que posee la mayoría de las acciones y lleva la administración de un conjunto de empresas. Esta estructura está formada por una sociedad controladora (holding) y un grupo de empresas dependientes de ella (controladas).

¿Cómo se crea?

La creación de una sociedad holding se realiza mediante la aportación a una sociedad de nueva constitución de las participaciones sociales de las que sean titulares los miembros de las diversas empresas que se concentrarán en ella. De esta manera, los miembros dejan de ser socios de las sociedades individuales, para ser socios exclusivamente de la sociedad holding.

Beneficios de una reestructuración a través de un holding

Estos son los beneficios más notables de una reestructuración a través de la constitución de un holding:

Legales

- Las empresas controladas mantienen su personalidad jurídica.

Mercantiles

- Permite tener una visión estratégica del grupo y maximizar la captación de negocio.

- Proporciona una imagen corporativa sólida, lo que favorece el trato con proveedores y clientes.

- Facilita la expansión y diversificación mediante la creación de nuevas sociedades.

Administrativos

- Permite gestionar de forma mucho más eficaz un grupo de negocios.

- Toma de decisiones con base en la mayoría simple.

- Organización y administración de las controladas alineadas a las políticas dictadas por la controladora.

Financieros

- Posibilidad de presentar información financiera consolidada.

- Mayores y mejores posibilidades para la obtención de financiamiento.

- Optimización de recursos. La controladora los distribuye y canaliza hacia las controladas.

Fiscales

- Posibilidad de reinvertir los excedentes de una sociedad en otra del mismo grupo, mediante la distribución de dividendos al holding, sin tener que efectuar retención.

- Enajenación de acciones a costo fiscal entre las sociedades pertenecientes a un mismo grupo.

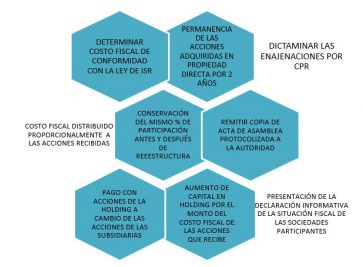

Enajenación de acciones a costo fiscal

Conforme al artículo 24 de la Ley del Impuesto Sobre la Renta (LISR), las sociedades pertenecientes a un mismo grupo podrán enajenar entre ellas acciones a costo fiscal.

Para efectos de dicho artículo, se considera grupo al conjunto de sociedades cuyas acciones con derecho a voto representativas del capital social sean propiedad directa o indirecta de las mismas personas en por lo menos el 51%.

Requisitos

Para contar con la autorización de las autoridades fiscales se tienen como requisitos:

En caso de que no se cumpla con los requisitos, la enajenación de las acciones debe ser a valor de mercado, tomando como referencia el valor del capital contable actualizado y los flujos de efectivo proyectados.