Mecánica para la emisión de CFDI 3.3 que soporten viáticos otorgados a los trabajadores

Los viáticos no comprobados por el trabajador o que a los que no les resulte aplicable lo dispuesto en el artículo 152 del Reglamento de la Ley del Impuesto Sobre la Renta, deberán ser reflejados en el CFDI de nómina en el campo TipoPercepción como percepciones gravadas del trabajador.

Acorde a la Guía de llenado publicada en la página de internet del Servicio de Administración Tributaria (SAT), el “Patrón” podrá reportar los viáticos entregados a sus Trabajadores en cualquiera de las siguientes modalidades como parte de la emisión del CFDI versión 3.3:

- En el CFDI de nómina del período que comprenda la fecha en que el recurso fue entregado al trabajador;

- En el CFDI de nómina siguiente a aquel que corresponda a la fecha en que fue entregado el recurso al trabajador, siempre y cuando se emita dentro de los 30 días naturales siguientes a la fecha de la entrega del recurso al trabajador.

- En un CFDI de nómina independiente, que ampare solo la entrega del viático, siempre y cuando se emita dentro de los 30 días naturales siguientes a la fecha de la entrega del recurso al trabajador y dentro del mismo ejercicio fiscal en que en que se entregó el recurso al trabajador.

Caso práctico:

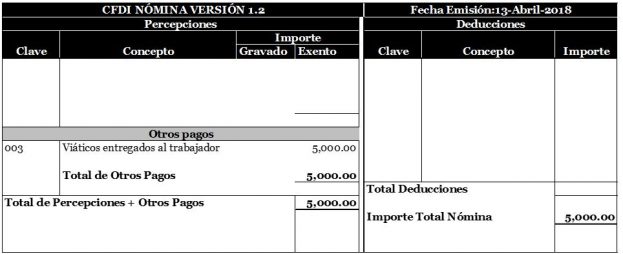

El 13 de Abril de 2018 el Licenciado Jorge Luis Pantoja López debe asistir a la Ciudad de Querétaro para brindar asesoría fiscal a uno de los principales clientes de la Compañía “Cumplimiento Fiscal, S.A. de C.V.” (Patrón), por lo que está le realiza el depósito por concepto de viáticos por la cantidad de $5,000.00 M.N. a su cuenta de nómina.

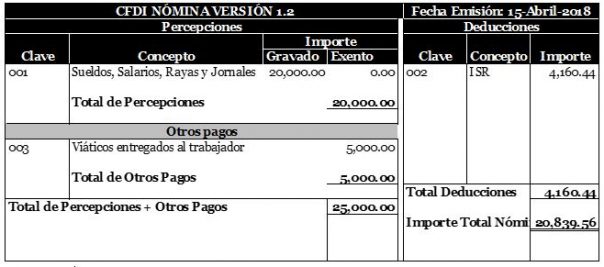

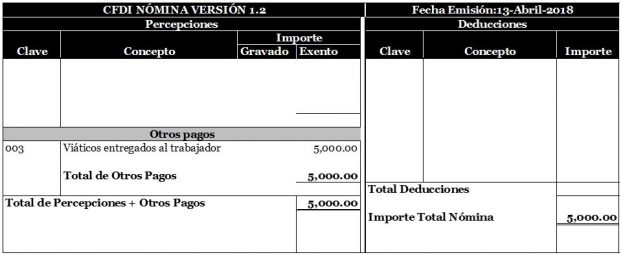

A) CFDI DE NÓMINA DEL PERIODO QUE COMPRENDA LA FECHA EN QUE EL RECURSO FUE ENTREGADO AL TRABAJADOR.

La compañía “Cumplimiento Fiscal, S.A. de C.V.” decide optar por informar los viáticos entregados al trabajador en el CFDI de nómina del periodo que comprende la fecha en el que el monto de los mismos fue entregado al Licenciado Pantoja, sujetándose a los siguientes pasos:

- La entrega del monto de los viáticos debe reflejarse en el CFDI de nómina del Trabajador dentro del campo “OtrosPagos”, utilizando para esto la clave 003 “Viáticos entregados al trabajador”.

Nota: Cuando se registran importes en la Sección “OtrosPagos”, estos no se consideran ingresos acumulables o exentos para el trabajador, en el entendido que no forman parte de los sueldos y salarios.

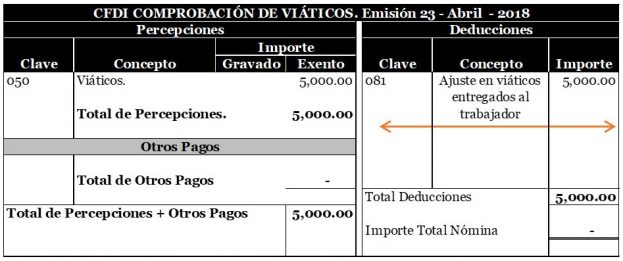

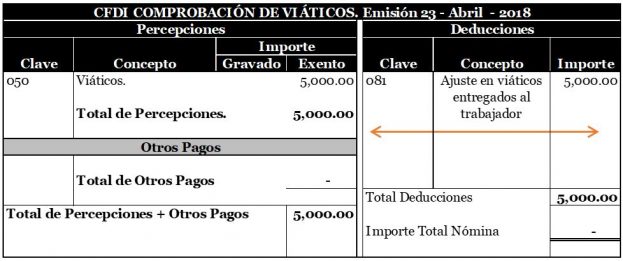

- El día 23 de Abril, el Licenciado Pantoja presenta al área correspondiente su reporte de gastos realizados por concepto de viáticos, dando como resultado:

- Hospedaje: $3,000.00 M.N. cuenta con CFDI;

- Alimentos: $1,500.00 M.N. cuenta con CFDI;

- Transporte: $500.00 M.N. sin CFDI.

- La empresa “Cumplimiento Fiscal, S.A. de C.V.” decide emitir de forma inmediata el CFDI de nómina por los viáticos comprobados sin esperar a incluirlos en el comprobante de la siguiente quincena. Para ello, en el campo “TipoPercepción” se debe registrar la clave 050 (Viáticos), en el campo “ImporteExento” se debe registrar el monto del viático comprobado ($4,500.00 M.N.) más el viático no comprobado ($500.00 M.N.), ya que éste último se considera “exento” de conformidad con el artículo 152 del Reglamento de la LISR[1].

Finalmente, se debe registrar con la clave 081 “Ajuste de viáticos entregados al trabajador” la misma cantidad en el campo “Importe” $5,000.00 como parte de las deducciones presentes en el comprobante para que el efecto sea “0”.

B) CFDI DE NÓMINA SIGUIENTE A AQUEL QUE CORRESPONDA A LA FECHA EN QUE FUE ENTREGADO EL RECURSO AL TRABAJADOR (30 DÍAS NATURALES SIGUIENTES).

Si la Compañía “Cumplimiento Fiscal, S.A. de C.V.” opta por incluir los viáticos entregados al trabajador en la nómina siguiente a la fecha de entrega, deberá tener en cuenta no podrán pasar 30 días naturales entre estos actos y debiendo sujetarse a los siguientes pasos:

- Dado que la entrega de los viáticos fue realizada el día 13 de Abril, esta deberá informarse en el CFDI correspondiente a la nómina del 30 de Abril de 2018 (nómina siguiente), dentro del Campo “OtrosPagos”.

- En función al hecho de que el día 23 de Abril, el Licenciado Pantoja presento al área correspondiente su reporte de gastos realizados por concepto de viáticos, dando como resultado:

- Hospedaje: $3,000.00 M.N. cuenta con CFDI;

- Alimentos: $1,500.00 M.N. cuenta con CFDI;

- Transporte: $500.00 M.N. sin CFDI.

El viático entregado al trabajador será identificado en el CFDI correspondiente a la nómina del 30 de Abril, fecha en la que ya se cuenta con la comprobación de gastos, por lo que en el mismo CFDI podrá integrar el ajuste de los viáticos entregados al trabajador, tal como sigue:

C) CFDI DE NÓMINA INDEPENDIENTE, DONDE SE AMPARE SOLO LA ENTREGA DEL VIÁTICO (30 DÍAS NATUALES SIGUIENTES).

C) CFDI DE NÓMINA INDEPENDIENTE, DONDE SE AMPARE SOLO LA ENTREGA DEL VIÁTICO (30 DÍAS NATUALES SIGUIENTES).

Finalmente, la Compañía “Cumplimiento Fiscal, S.A. de C.V.” podrá optar por informar los viáticos entregados al trabajador en un CFDI independiente a la nómina, mismo que podrá emitirse al momento de la entrega de los viáticos; o bien, dentro de los 30 días naturales siguientes a su entrega acorde a lo siguiente.

- Si la compañía opta por realizar un CFDI que ampare únicamente la entrega de los viáticos al Licenciado Pantoja el mismo día en que los recursos son entregados, deberá identificar como parte de otros pagos la clave 003 “Viáticos entregados al trabajador” como sigue:

- Ahora bien, el día 23 de Abril el Licenciado Pantoja presenta al área correspondiente su reporte de gastos realizados por concepto de viáticos, dando como resultado:

- Hospedaje: $3,000.00 M.N. cuenta con CFDI;

- Alimentos: $1,500.00 M.N. cuenta con CFDI;

- Transporte: $500.00 M.N. sin CFDI.

- Por lo cual, la compañía podrá optar por realizar el CFDI independiente en cual se realice el ajuste de los viáticos entregados, CFDI en el cual se deberá identificar en el campo “TipoPercepción” la clave 050 (Viáticos), en el campo “ImporteExento” se debe registrar el monto del viático comprobado ($4,500.00 M.N.) más el viático no comprobado ($500.00 M.N.), ya que éste último se considera “exento” de conformidad con el artículo 152 del Reglamento de la LISR[2].

Finalmente, se debe registrar con la clave 081 “Ajuste de viáticos entregados al trabajador” la misma cantidad en el campo “Importe” $5,000.00 como parte de las deducciones presentes en el comprobante para que el efecto sea “0”.

CONSIDERACIONES:

- Los viáticos no comprobados por el trabajador o que a los que no les resulte aplicable lo dispuesto en el artículo 152 del Reglamento de la Ley del Impuesto Sobre la Renta, deberán ser reflejados en el CFDI de nómina en el campo TipoPercepción como percepciones gravadas del trabajador, utilizando la clave 050;

- Una vez realizado el registro del viático comprobado, y del no comprobado (de ser el caso), se deberá registrar la misma cantidad como descuento utilizando para ello la clave de descuento 081 “Ajuste en viáticos entregados al trabajador), esto a efecto de realizar el neteo de las cantidades que ya fueron previamente entregadas.

- En caso de existir errores en el registro de los viáticos, estos se corregirán usando la clave 080 “Ajuste en viáticos gravados”, o la clave 100 “Ajuste en viáticos exentos” en el campo deducciones, según el caso, registrando el monto a corregir usando la clave tipo de percepción 050 “Viáticos”.

- En caso de emitir un comprobante fiscal de nómina que tenga errores en “Otros Pagos”, se podrá cancelar el CFDI y expedir uno nuevo con los datos correctos;

- Si el importe entregado al trabajador fue menor a lo comprobado (es decir el trabajador desembolso recursos) se deberá registrar en el siguiente comprobante dicha diferencia dentro de “Otros Pagos” con la clave 003 y en el mismo comprobante reflejar esa cantidad también como ingreso exento clave 050 y como descuento el mismo importe con la clave 081.

- La autoridad fiscal ha determinado (por medio de la sección preguntas y respuestas referentes a la emisión de CFDI 3.3) que cuando se esté ante reintegros, devoluciones o las cantidades descontadas al trabajador por concepto de viáticos entregados que no fueron utilizados, se estará a lo siguiente:

- En el caso de descuento vía nómina por concepto de viáticos, se deberá reflejar en el apartado de deducciones con la clave TipoDeduccion 004 Otros.

- Los reintegros o devoluciones de viáticos que realice el trabajador directamente al patrón (ejemplo depósito, efectivo, transferencia) no se reportarán a través del CFDI de nómina.

[1] Otorga la facilidad al trabajador de no presentar comprobantes fiscales hasta por un 20% del total de los viáticos erogados en cada ocasión, sin que excedan de $15,000.00 M.N durante el ejercicio que se trate.

[2] Otorga la facilidad al trabajador de no presentar comprobantes fiscales hasta por un 20% del total de los viáticos erogados en cada ocasión, sin que excedan de $15,000.00 M.N durante el ejercicio que se trate.