Nueva NIF D-5 Arrendamientos

El arrendamiento es un contrato que transfiere al arrendatario el derecho a usar un activo por un determinado periodo a cambio de una contraprestación. La clasificación de los arrendamientos depende de si los riesgos y beneficios inherentes a la propiedad de un activo permanecen con el arrendador o se le asignan al arrendatario.

Por: Daniel Antonio Patiño Espinosa, Director de Contabilidad de Asesorías Especializadas en Negocios

Un arrendamiento se clasifica como capitalizable si transfiere sustancialmente al arrendatario todos los riesgos y beneficios inherentes a la propiedad del activo arrendado. Este tipo de arrendamiento normalmente no es cancelable y asegura para el arrendador la recuperación de su inversión de capital más un rendimiento. Un arrendamiento se clasifica como operativo si los riesgos y beneficios inherentes a la propiedad del activo arrendado permanecen sustancialmente con el arrendador.

¿Qué prevé el cambio en la nueva NIF D-5?

La emisión de la Norma de Información Financiera (NIF) D-5 Arrendamientos, hecha por el Consejo Mexicano de Normas de Información Financiera y que estará vigente a partir de enero 2019, prevé un cambio en la contabilización y presentación de los arrendamientos, principalmente para el arrendatario. Previo a la emisión de la NIF D-5 Arrendamientos, existía el Boletín D-5 Arrendamientos, vigente del 1 de enero de 1991 al 31 de diciembre de 2018.

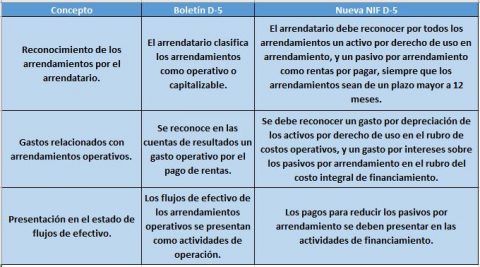

La nueva NIF D-5 establece un único modelo de reconocimiento de los arrendamientos para el arrendatario, el cual obliga a que éste reconozca los activos y pasivos de todos los arrendamientos. La contabilización requiere que se reconozca un activo por el derecho que representa poder usar el activo arrendado, y un pasivo por arrendamiento, que representa su obligación de efectuar pagos por dicho arrendamiento.

Cabe señalar que el reconocimiento contable de las operaciones referidas por el arrendador no tiene cambios substanciales en relación con la aplicación del citado “Boletín D-5 Arrendamientos”. Esto significa que el arrendador continuará clasificando los arrendamientos en operativos y capitalizables, dependiendo de si existe una transferencia sustancial de todos los riesgos y beneficios inherentes a la propiedad de un activo. En el caso del arrendamiento capitalizable (también llamado financiero), el arrendador da de baja el activo y reconoce una cuenta por cobrar.

Las principales diferencias entre el actual “Boletín D-5 Arrendamientos” y la nueva “NIF D-5 Arrendamientos” son:

Debido a estos cambios, es fundamental conocer la nueva norma con anticipación a su entrada en vigor, para evaluar el impacto que tendrá su implementación a partir de enero 2019 en la contabilización de los arrendamientos.