Reglas 2018 para cumplimiento en materia de outsourcing

Para las empresas que contratan y prestan servicios de Outsourcing a partir de 2018 será más fiscalizado. Esto debido a los nuevos deberes que deberán observar tanto el contratante como el contratista en términos de la LISR y LIVA.

El Servicio de Administración Tributaria (SAT) ha dado a conocer a través del buzón tributario la herramienta por la cual los Contribuyentes que presten o contraten servicios de subcontratación laboral “Outsourcing” podrán cumplir con las disposiciones establecidas tanto por la Ley del Impuesto Sobre la Renta (LISR) como por la Ley del Impuesto al Valor Agregado (LIVA) que consisten en:

Acorde con el artículo 27, fracción V, último párrafo Ley del Impuesto Sobre la Renta, el contratante deberá obtener del contratista (Outsourcing):

- Copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que hayan proporcionado el servicio subcontratado.

- Copia de los acuses de recibo de dichos comprobantes fiscales.

- Copia de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores.

- Copia del pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social.

Acorde al artículo 5, fracción II Ley del Impuesto al Valor Agregado:

- Copia de la declaración correspondiente al Impuesto al Valor Agregado.

- Copia del acuse de recibo de pago del Impuesto.

- Copia de la Información reportada al Servicio de Administración Tributaria sobre el pago del IVA.

El aplicativo se compone de tres apartados:

-

Autorización del contratista para la consulta de CFDI y declaraciones

En esta sección los contratistas (Outsourcing) concederán la autorización a los contratantes (Clientes) a efecto de que puedan consultar:

- CFDI por concepto de pago de salarios de los trabajadores subcontratados.

- CFDI del pago de cuotas obrero patronales al IMSS de dichos trabajadores (este comprobante deberá ser timbrado por el Instituto).

- Declaración del pago provisional del Impuesto Sobre la Renta por retenciones sobe el salario pagado a los trabajadores.

- Declaración de pago definitivo de Impuesto al Valor Agregado.

Con ello se da cumplimiento a las obligaciones previstas por los artículos 27, fracción V, último párrafo de la LISR, y artículo 5 fracción II de la LIVA. Y se puede realizar de siguiente forma:

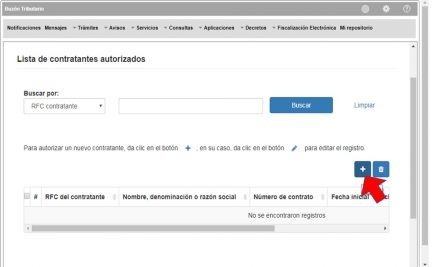

I. Dar clic en el signo (+), tal como se muestra a continuación:

II. En la ventana que se despliega, se debe indicar la siguiente información:

Contratante:

- R.F.C. del contratante, con este dato, el sistema de forma automática genera el nombre, denominación o razón social del mismo.

- Número de contrato que ampara la prestación del servicio.

- Fecha inicial de la prestación del servicio.

- Fecha final de la prestación del servicio (el sistema no establece fecha límite).

Trabajadores con los que se presta el servicio de subcontratación laboral (nómina subcontratada), la cual puede llevarse a cabo de dos maneras:

a) Carga manual. Se debe indicar:

- R.F.C. del trabajador.

- Inicio vigencia, es decir, fecha de inicio en la que el trabajador presta el servicio al contratante referido.

- Fin vigencia (Fecha en la que termina de prestar el servicio al contratante referido).

b) Carga masiva. El sistema permite seleccionar un archivo en formato .txt, el cual, al momento de ser cargado, indicará el número de trabajadores que se dieron de alta en el sistema.

2. Consulta por parte del contratante de los CFDI y declaraciones

En esta sección el contratante (cliente) podrá consultar los CFDI emitidos por el contratista (Outsourcing) de pagos por el concepto de sueldo de los trabajadores suministrados, así como las declaraciones y pagos presentados respecto del ISR retenido y el IVA trasladado.

NOTA: A efecto de que el contratante (cliente) pueda realizar la consulta de la información referida será necesario que previamente el contratista (Outsourcing) lo hubiese autorizado acorde al procedimiento indicado en el inciso previo.

3. Aviso para el cumplimiento de las obligaciones de subcontratación laboral 2017

A efecto de dar cumplimiento a las obligaciones en materia de subcontratación laboral correspondientes al ejercicio fiscal 2017, el contratista (Outsourcing) deberá precisar:

- R.F.C. del contratante (cliente).

- Monto del IVA trasladado.

- Monto TOTAL del servicio.

- Fecha de Inicio del servicio.

- Fecha final del servicio.

De los anteriores el único dato requerido por la herramienta a efecto de presentar el “Aviso para el cumplimiento de las obligaciones de subcontratación laboral 2017”, es el IVA trasladado y esta obligación deberá ser presentada por el contratante (cliente).

Para finalizar, aun cuando el aplicativo ya se encuentra activo en la plataforma de buzón tributario, el Servicio de Administración Tributaria no ha dado a conocer guías de uso o llenado, ni preguntas frecuentes que pueden generarse entre los contribuyentes respecto del mismo.

Por lo que se recomienda estar atentos a la página de Internet del SAT y sus publicaciones, para conocer más del aplicativo.